0120-782-588

0120-782-588

自動車購入時の支払い方法として「残価設定ローン(残クレ)」があります。

多くの自動車販売店で採用されているため、聞いたことがある方も多いのではないでしょうか。

今回は、残クレの仕組みやメリットデメリットなどをまとめました。

支払い方法を選択する上での参考になれば幸いです。

この記事を読むと「残クレの仕組み」「残クレのメリットデメリット」「残クレはどんな人におすすめか」が分かります。

目次

残クレとはどのようなローンか

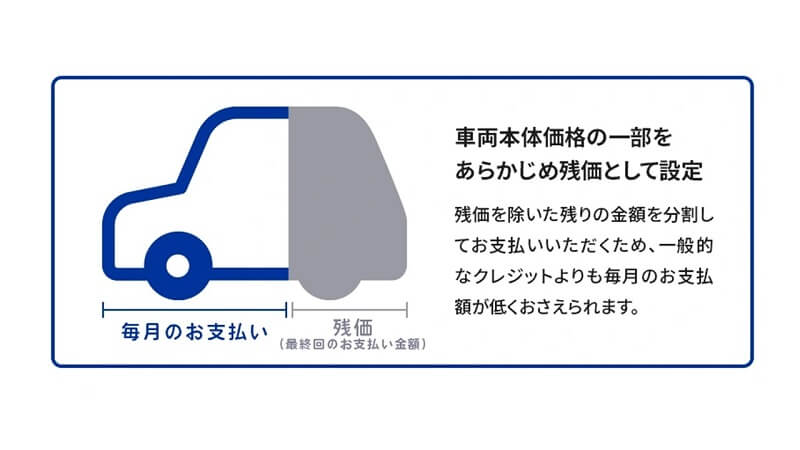

残価設定型クレジット(残クレ)は残価設定ローンとも呼ばれ、車両価格から残価(数年後に想定される査定額)を引いた金額を分割で返済するローンを意味します。

ローン契約期間は「3年〜5年」が一般的です。

残価を残すことで元金が抑えられるため、月々の返済額を抑えられる点がメリットです。

ただし、残クレの金利は車両本体価格と残価設定額の両方にかかりますのでご注意ください。

最終支払時に、ローン残価分を「車を返却」「車を返却して別の車に買い替え」「一括支払いもしくは再度ローンを組んで車を買取」のいずれかの方法から選択して精算します。

カーローンとの違い

残クレと通常のカーローンにはどのような違いがあるのでしょうか。

簡潔に解説します。

契約の期間

- ・残クレ:3年~5年

- ・カーローン:半年~10年

残クレは最終支払い時の残価を設定する関係で、契約期間は3年〜5年になる場合がほとんどです。

通常のカーローンは短いところだと半年から、最長で10年のローンを取り扱っている銀行やローン会社が多くなっています。

月々の支払い

- ・残クレ:カーローンと比較すると抑えられる

- ・カーローン:残クレと比較すると増える

残クレとカーローンを頭金なしで比較した時、残クレは「残価設定分を除いた元金」を月々にするため(※金利は残価を含む全てに対してかかります)、通常のカーローンよりも元金が少なくなり、月々の支払いは安くなります。

最終支払い時

- ・残クレ:返却、違う車に乗り換える、車を買い取るなど選択

- ・カーローン:ローン完済で支払いは終了し、自己所有となる

前述の通り、残クレは最終支払い時に「車を返却」「車を返却して別の車に買い替え」「一括支払いもしくは再度ローンを組んで車を買取」いずれかの選択が必要です。

返却時には残価相当の価値が残っているか査定が実施され、必要に応じて追加の支払いが必要になる場合もあります。

通常のカーローンでは最終支払いが完了すると完済となり、完全に車が自分のものになりますが、残クレでは幾つかのパターンが想定されます。

制限の有無

- ・残クレ:走行距離に制限があることがほとんど

- ・カーローン:車を使用する上での制限は無し

残クレでは最終支払い時に車の価値を残すため、あらかじめ走行距離に制限を設けることがほとんどです。

事故をはじめ、傷やヘコミなどの内装外装の状態も車の価値に影響を与えるため、慎重な取り扱いが必要となります。

また、残価に影響がでるようなカスタムも制限される場合があります。

制限に関しては、車を購入する販売店への事前確認が必須でしょう。

残クレのメリット

残クレの代表的なメリットを紹介します。

月々の支払いを抑えられる

購入する車の「残価を除いた分を月々のローンで支払う」残クレ。

最大のメリットは、頭金なしで月々の支払いを抑えながら新車に乗れる点です。

手元に現金がない状態でも、月々の支払い可能額に合わせて車種やグレードを選択可能。

また、自動車を販売するディーラーによっては、繰り上げ返済が可能な場合もありますので、ご自身の支払いイメージに合わせてプランのシミュレーションをしてもらいましょう。

新車に乗り換えができる

最終支払い時には乗っていた車を返却し、新車への乗り換えを選択できます。

最新モデルに乗り続けられる点が魅力です。

車は頻繁にモデルチェンジや改良を実施するので、最新の機能や安全装備を試す機会にもなります。

もちろん、乗っていた車を気に入っている場合には、据え置いておいた残価分を現金払い、もしくは再度ローンを組んで乗り続けることもできます。

残クレを組む自動車販売店で手続きが完了する

通常のカーローンの利用を検討している場合、金利の安い銀行のカーローンを利用しようとすると、自動車販売店で車両見積りや契約をし、さらには銀行でも審査や契約の手続きをする必要があります。

残クレは車両を購入する販売店に車選びからローン契約、支払い終了時の手続きまで一括で任せられるため、かける時間や労力は比較的少なくなります。

残価(査定額)は保証されている

契約時に残価を設定しているため、査定額は契約終了時の市場相場に左右されません。

そのため、安心して最終支払い時まで乗り続けられます。

残価保証の安心感がある一方、リセールバリュー(最終支払い時の下取り価値)が残価を上回る場合でも、返却時や乗り換えの際に残価以上の査定額が出ない点は頭にいれておく必要があります。

また、残価が保証されているとはいえ、事故をはじめ傷やヘコミ、走行距離の超過などが発生すると、保証外になり追加料金が発生しますのでご注意ください。

残クレのデメリット

残クレの代表的なデメリットを紹介します。

追加料金が発生する可能性

通常は契約時の残価のまま車両返却が可能ですが、保証条件を満たさない場合には車両返却時に追加料金が発生します。

- ・走行距離制限を超えた

- ・違法な改造をしている

- ・事故歴や修復歴がある、内装外装の汚れや傷などが多く見られる

走行距離制限を超えた

多くの場合、走行距離制限を設定している残クレ。

平均して1か月1,000㎞〜1,500㎞程度の制限があります。

毎日の通勤や休日のドライブなどで走行距離が長くなってしまう方はご注意ください。

車両返却時に走行距離制限を超えていると、超えた分に設定された追加料金を支払う形になります。

違法な改造をしている

レース仕様など、車に極端な負荷がかかる使い方をしたり、違法な改造は厳禁です。

違法改造の例として、タイヤやホイールの車体外へのはみ出しや灯火器の灯光色の変更などがあります。

事故歴や修復歴がある、内装外装の汚れや傷などが多く見られる

仮に、契約中の事故により事故歴や修復歴有になると車の価値はぐっと下がります。

また、内外装の汚れや傷、ヘコミなどの車両状態は車両返却時の査定により追加料金が発生する場合もあります。

契約中、所有権は自動車を購入したディーラーや販売店にあるため、慎重な取り扱いを心がけましょう。

総支払額は通常のカーローンよりも高くなる可能性がある

残クレは残価以外の部分を分割で支払うため、月々の支払いを抑えられますが、金利は残価を含めた全体にかかっています。

そのため、通常のカーローンよりも総額が高くなる可能性もあります。

最終支払い時に再度ローンを組んで車を乗り続ける選択をすると「残クレの金利とは異なる金利で再契約」となりますのでご注意ください。

特に手数料や総額が心配な方は、契約前に購入予定の自動車販売店にしっかりと確認をするようにしましょう。

所有権は自動車販売店にある

契約期間中の車の所有権はディーラーをはじめとした、自動車販売店にあります。

そのため、契約中の車両売却や車両のカスタマイズなどは自由にできません。

また、ローン支払いが滞ると信用情報に影響が出るほか、長期間続いた場合には一括返済の請求や車の引き上げに繋がる可能性も。

支払いが難しいと感じた際には、早急に販売店に相談しましょう。

最終支払い時にまとまったお金の準備が必要

最終支払い時には、まとまった支払いが必要になる可能性もあります。

返却時に追加料金が発生する場合

返却時に定められた走行距離制限を超えていたり、内外装に損傷があったりした際には、追加料金の支払いが必要です。

車を現金払いで買い取る場合

車をそのまま買い取る場合には、現金払いもしくは再度ローンを組む形となります。

再度ローンを契約する際には、残クレ利用時とは異なる金利となるため、毎月の支払い額をご確認ください。

現金払いでは、残価を支払うためのまとまった資金準備が必要です。

契約~最終支払い時の流れ

残クレでの支払いを希望する場合、その手続きは車を購入する販売店で完結します。

契約から最終支払い時までの流れを見てみましょう。

※自動車販売店により異なる可能性がありますので、あくまで一例としてご覧ください

契約から最終支払い時までの大まかな流れ

- ①乗りたい車を選ぶ

- ②残クレで支払いシミュレーション

- ③審査・契約

- ④納車、その後支払いが開始

- ⑤契約終了(最終支払い)

残クレも通常のカーローンと同じく、利用には審査が必要です。

審査後、本申し込みをして契約となります。

最終支払い時の3つの選択肢

最終支払い時に支払い方法を以下の3つの方法から選択します。

- ・車を返却

- ・車を返却して別の車に買い替え

- ・一括支払いもしくは再度ローンを組んで車を買取

車を返却

乗っていた車を返却し、契約終了です。

規定通りの走行距離や車両状態であれば追加料金はかかりませんが、そうでない場合は追加料金の支払いが必要です。

車を返却して別の車に買い替え

乗っていた車を返却し、新しい車に乗り換えます。

車を返却するケースと同じく、車両の使用状態によって追加料金の有無が決まります。

一括支払いもしくは再度ローンを組んで車を買取

乗っていた車をそのまま買い取り。

現金一括で残価分を支払う、もしくは再度審査をしてローン契約を結びます。

ローン契約をする際には「残クレ契約時とは異なる金利での申し込み」となりますので、申込前に金利や月々の支払いをご確認ください。

残クレに関するよくある質問

残クレは月々の支払いを抑えて、自分の乗りたい車に乗れるため、自動車購入時に多くの方が検討する支払い方法のひとつです。

検討している方からいただく、よくある質問にお答えします。

中古車でも残クレは利用できるのか

残クレと言えば、新車というイメージをもつ方も多くいらっしゃると思います。

実際には、中古車の残クレを採用している販売店も多くあり、中古車でも残クレは利用可能です。

ただし、車両の年式や走行距離によっては残クレが利用できない、また支払い回数に縛りがあるなど、中古車で残クレを利用できる条件は自動車販売店によって異なりますので、事前にご確認ください。

1台の車を長く乗りたい人には向いていないのか

車を乗り続ける場合、通常のカーローンの方が総額支払いを抑えられるケースがほとんどです。

はじめから一台の車を長く乗りたいと考えている方で、通常のカーローンの支払いが問題ない方には、通常のカーローンが向いているでしょう。

残クレでは、最終支払い時に車両買取の選択が可能ですが、現金でまとまった支払いをするか、再度ローンを組み直す必要がありますので、通常のカーローンと残クレを慎重に比較検討する必要があります。

また「新車の残クレ」は、はじめに契約を結んだディーラーで車の返却と乗り換え手続きをおこなうため、同じメーカーの車種から再度乗る車を選びます。

いろいろなメーカーの車種に乗りたい方は、乗り換えられる車種が限られる点にもご注意ください。

残クレの月々に含まれる内容

月々の支払いに含まれる内容は自動車販売店や契約プランによっても異なりますが、多くの場合は以下の内容が含まれます。

- ・車両本体価格

- ・登録届出費用

- ・リサイクル料金

- ・オプション品

- ・分割手数料

上記の他、オイル交換や法定点検を含むプランを販売している販売店もありますので、必要に応じてお選びください。

残クレは途中解約可能か

途中解約の可否は自動車販売店により異なります。

契約者の死亡や免許の返納、取り消しなど、特定の条件でのみ車両の返却を受け付けているケース(追加料金発生や車両状態によっては返却不可もあり得る)やローンの残債と残価を一括で支払う必要があるケースなど様々です。

途中解約は特殊な場合を除いて現実的ではありません。

また、途中解約については契約予定の自動車販売店に事前に確認をお願いいたします。

現金や通常のカーローン、残クレ以外に車の購入方法はあるか

購入ではありませんが「借りるという選択肢」もあります。

具体的には、カーリースやカーシェアが該当します。

カーリースは、自動車販売店だけでなくガソリンスタンドでも提供されているサービスです。

自分の乗りたい車を選び、契約期間中に決まった月々の使用料を支払います。

リースの場合は、車検代を含めたメンテナンス費用も月々の支払いに含まれるため、契約期間中の急な出費が抑えられる点がメリットです。

ガソリンスタンドでは、ガソリン代が割引になる特典なども用意されていますので、気になる方は検討してみてください。

また、車を頻繁に使用しない方はカーシェアの利用もおすすめです。

使用した時間分の料金を支払えば良いので、気楽に利用できます。

購入かレンタルか、ご自身の車の使い方に合わせてお選びください。

カーリースに関する詳しい記事はこちらをご覧ください。

残クレはどんな人におすすめか

残クレはどのような方におすすめなのか、ポイントをまとめました。

- ・走行距離が多くない

- ・月々の支払いを抑えたい

- ・新しい車に乗り換え続けたい

- ・長く乗り続ける予定が無い

ここまで、残クレのメリットデメリットや注意したいポイントなどを解説してきました。追加料金発生や事故のリスクを考慮すると、前提として「走行距離が短い方に向いている仕組み」です。

また、残クレは頭金の用意をせず新車に毎月の負担を抑えて乗りたい方と相性が良く、頻繁に新車に乗り換えたい、転勤や結婚などのライフスタイルの変化により車を手放す可能性がある方にもおすすめ。

通常のローンで支払いが問題ない、毎日車を使用する、車をカスタマイズしたい、運転が苦手などに当てはまる方は、残クレと通常のカーローンの比較検討をおすすめします。

残クレって何?記事 まとめ

今回は、残クレの仕組みやメリットデメリットなどをご説明しました。

自動車購入時の支払い方法は大きく「現金」と「ローン」に分かれ、さらにはローンにも複数の選択肢があります。

どの支払い方法にもメリットデメリットはありますので、比較検討してご自身に合う支払い方法を選択してください。

また、契約前にはローンの支払い金額や使用条件などをよく確認し、納得の上での契約が必要不可欠です。

届出済軽未使用車専門店レディバグでは、各メーカーの軽自動車の在庫を検索・ご覧いただける他(在庫状況によりご覧いただけない車種がある場合がございます)、経験豊富なカーライフアドバイザーが車種ごとの違いや車の選び方、車の買い方についてなど、ご希望に合わせてご案内いたします。

軽自動車についてのご相談は気軽にお問い合わせください。

埼玉県の三郷市・越谷市・春日部市に店舗を構える軽自動車専門店、レディバグ。

私たちは低価格で高品質な届出済未使用車(新古車)を提案し、トータルサポートを通じて安心・安全なカーライフをお約束します。