0120-782-588

0120-782-588

広告

クルマは金額が大きな買い物だけに、ローンで買うか現金一括で買うかお悩みの方も多いのではないでしょうか?

「現金一括のほうが利子の負担がない分おトク」という意見もあれば「やはりローンにしておけばよかった」と後悔する方が多いのも事実です。

「残価設定型クレジット」などローンの種類も増える中、どんな支払い方法が一番おトクなのでしょうか?

今回は現金一括払いとローンのそれぞれの特徴と、ローンの種類や注意点を解説して、最後に支払方法を賢く選ぶポイントをご紹介します。

この記事を読んでわかること

- クルマ購入時に選ばれる支払方法の割合

- 現金一括とローン支払の特徴

- 残クレと分割ローンの違いと特徴を解説

- 事前に確認したい支払方法を賢く選ぶポイント

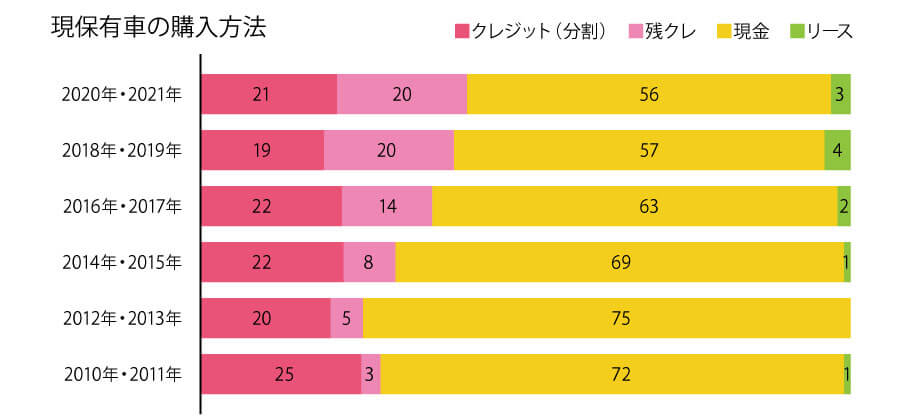

クルマ購入時の支払い方法の割合

出典:一般財団法人 日本自動車工業会「乗用車市場動向調査」より

日本自動車工業会の「乗用車市場動向調査(2021年度)」によると、約6割の方は現金一括購入、ローンで買う人は全体の約4割となっています。

しかし、過去と比較すると、一括払いが徐々に減り、残価設定型クレジットなどのクレジットローンを利用する方が増えています。

サブスクなど、クルマの所有意識が変化する中で、支払方法も返済計画を立てやすいローンに代わりつつありますす。

現金一括を選んだ場合

現金一括購入の一番大きなメリットは、金利負担がないことです。

また、現金一括購入では手続後すぐにお客様ご自身の所有名義になるため、売却や廃車などもご自身の判断で行えます。

しかし、現金一括払いで車を購入すると、百万円単位の資金が一度に減ってしまいます。

病気や怪我などの突然の出費や家の購入、子供の教育費など、改めて貯蓄しなければならず、お金の心配を抱えることになります。

購入後の生活資金を見越して十分な検討が必要です。

ローン支払を選んだ場合

ローンにするメリットは、お金を一度に支払う必要がないことです。

クルマの購入時に利用できるローンは、返済の仕方によって「分割払い」と「残価設定型クレジット」の2つに分けられます。

出典:カルモマガジン

残価設定型クレジット(残クレ)

残価設定型クレジット(残クレ)は、車両価格から残価を引いた金額を分割で返済するローンで、月々の返済額を抑えられるメリットがあります。

最終支払日に、残価分を「クルマの返却」「返却して別のクルマに買い替え」「一括支払い」「再度ローンを組む」のいずれかの方法で精算します。

最近では、スマートフォンの分割払いでも同じ方法が採られています。

分割払い

ローンの返済方法と聞いて、まず分割払いを思い描く方が多いのではないでしょうか。

分割払いとは、クルマの車両本体価格全体を何回かに分けて返済していく方法です。

先に分割回数を決めて返済しますが、一般的に初回で端数分、2回目以降から一定額を支払っていきます。

分割払いローンの種類

分割払いのローンには、「銀行ローン」と「ディーラーローン」の2種類があります。

販売店が独自に提供している「自社ローン」は、販売店が提供している分割払いのサービスのことで、厳密には「ローン」ではありませんが、選択肢の一つとして一緒に説明いたします。

銀行のマイカーローン

銀行のマイカーローンは、用途をクルマに限定した銀行ローンです。

銀行のマイカーローンの多くは「4%弱」という金利の低さが魅力です。

ローン担保の仕組みによりクルマの所有権がお客様ご自身になるため、売却や買い替えもできます。

同じ銀行で住宅ローンを利用している場合、金利優遇措置が受けられるのも嬉しいポイントです。

しかし、クルマの購入手続きと並行して銀行にローンの申込や、クルマの金額を証明する書類を提出するなど手間がかかります。

ディーラーローン

ディーラーローンは、ディーラーが提携している信販会社などが提供するローンです。

銀行のマイカーローンより審査は緩くスピーディーで、クルマの契約と同時にローンの申込みや契約ができるので手間がかかりません。

その反面、銀行のマイカーローンより金利が高く設定されており、購入したクルマがローンの担保になるため、クルマの所有権は返済が終わるまでディーラー側にあります。

お客様ご自身にクルマの所有権が無くても、日常生活でクルマを使用するには何の問題もありませんが、クルマを自由に売却できず、クルマの所有者であるディーラーやローン会社に相談して、合意を得る手続きが必要なので要注意です。

自社ローン

自社ローンとは、おもに販売店が提供している分割払いのサービスです。

厳密にはローンではなく、販売店がクルマの購入資金を立て替えてくれる仕組みを指します。

販売店は貸金業ではないため、金利はありません。

審査基準が銀行やディーラーよりも緩和されており、ローン審査が通りにくい学生や年金受給者でも利用しやすいことが最大の特徴です。

ただし、自社ローンは金利がない代わりに手数料や保証料が上乗せされ、通常のカーローンの利息に比べると割高になるケースがあるので要注意です。

自社ローンを利用する場合は、これらの費用をトータルで考慮し、支払総額で検討することをおすすめします。

また、ディーラーローンと同じく、支払いが完了するまでクルマの所有権は販売店側に留保されるケースがほとんどです。

そのため、分割払いの途中でクルマが不要になったとしても、自由に売却できません。

ローン選びのチェックポイント

ローンを選ぶ上で、事前に確認しておきたいチェックポイントをご紹介します。

無理のない返済計画か?

一度組んだローンは、基本的に延長することはできません。

借入額が大きい場合、無理のない返済額か、返済期間はいつまでかなど、契約をきちんと確認してから返済計画を立ててローンを組むことが重要です。

将来、家の購入や子供の教育費など多額の支出の予定がある方は注意しましょう。

金利をチェック

金利の違いを優先してローンを選ぶのも選択肢のひとつです。

各社が提供している自動車ローンの金利は一定ではありません。

借り入れ方法によっても金利は変動するため、自身の予算や都合によって、どのローンが低金利なのか要確認です。

審査傾向をチェック

ローン審査の基準は各社ごとに異なり、金利の高低は審査の難易度に大きく関わっています。

審査基準のユルさ、厳しさという点から、自動車ローンを選ぶのも選択肢のひとつです。

返済負担を抑えてクルマに乗るには

できるだけ返済負担を抑えてクルマを購入したい方は、購入車両の本体価格を見直してはいかがでしょうか?

ここで、新車本体価格よりも安く購入できる未使用車(新古車)についてご紹介します。

未使用車(新古車)とは?

未使用車(新古車)とは、工場で製造されてディーラーなどの販売店に仕入れられたものの、ナンバー登録をされずに保管されているクルマのことを指します。

書類上は中古車扱いになりますが、公道は走っておらず、テスト走行と敷地内の移動のみの為、走行距離は約20km以内と短く、新車に近い状態なので安心・安全に乗っていただけます。

未使用車(新古車)で探すメリット

新車は車両本体の値引きはほとんど有りませんが、未使用車(新古車)は新車本体価格よりも約10万~20万円安く購入できます。

未使用車(新古車)は既にナンバー登録などの準備ができ上がっている為、条件さえ揃えば最短3日で納車することが可能です。

未使用車(新古車)を購入する場合、どこに行けば良いの?

未使用車(新古車)を購入する場合は、在庫保有台数が多い未使用車(新古車)専門店がおすすめです。

未使用車(新古車)は決まった定義が無いため、お店によって満たす条件が異なり、保有台数の少ない店舗ほど、仕入元が不明な傾向があります。

つまり、どんな背景を経て店頭に並んでいるクルマか素性が分からないなど、購入後のリスクが高くなると言えます。

まとめ

支払方法の特徴をそれぞれ解説しましたが、どの方法もメリット・デメリットがあります。

支払い方法を検討するのも大事ですが、できるだけ返済負担を抑えてクルマを購入したい方は、未使用車(新古車)を検討してはいかがでしょうか?

レディバグは埼玉県最大級の未使用車専門店で、店頭在庫数は最大で約700台あります。

オールメーカー・オールジャンルの軽自動車未使用車を取り扱っており、お客様にピッタリのクルマをご紹介いたします!

また、お客様のライフスタイルに合った無理の無いお支払いをサポートできる「レディバグローン」をご用意しております。

【レディバグローンの特徴】

1.ローン頭金0円で初期投資の負担が少ない

頭金が0円なので、まとまったお金のご用意を頂かずにおクルマをお求めいただけます。

2.最長120回払いまで選べる

お支払い回数では最大120回でのお支払いが可能で、月々のお支払額を抑えることができます。

(最小3800円払い~)

2.審査が通りやすく簡単

レディバグは複数のローン会社と提携しているので、審査が通りやすく、審査時間も10~30分程度の短時間で簡単です。

審査に不安がある方も安心してご相談ください。

レディバグでは、ご来店のほかオンラインでのご相談も承っております。

妥協せずクルマ選びをしたい方は、一度レディバグにお問い合わせください。

埼玉県の三郷市・越谷市・春日部市に店舗を構える軽自動車専門店、レディバグ。

私たちは低価格で高品質な届出済未使用車(新古車)を提案し、トータルサポートを通じて安心・安全なカーライフをお約束します。