0120-782-588

0120-782-588

自動車の購入を検討する際に「予算」は重要なポイントとなります。

現金一括での支払いが難しい場合や、手元に現金を残しておきたい方は、「ローン」での支払いを検討される方も多いのではないでしょうか。

ローンを組もうと思ったとき、貸付元や返済方法には選択肢があります。

メリットデメリットを知り、自分に合う購入方法を見つけ、快適なカーライフを送りましょう。

この記事を読むと「自動車ローンの概要」「ローン購入のメリットデメリット」「ローンでの購入はどんな人におすすめか」が分かります。

目次

自動車ローンとは

自動車ローン(カーローン)とは、マイカーローンやオートローンとも呼ばれ、自動車購入時に銀行や自動車ディーラーの提携しているローン会社から購入代金を借り入れることを指します。

ローン会社それぞれに金利が設定されており、ユーザーは「借入金額+金利」を毎月一定額で返済。

ユーザーが返済可能な金額に合わせて、多くの場合「半年〜10年」の間で返済期間を設定します。

仕組みの異なる2つのローン

自動車購入時のローンには、仕組みによって異なる2つのローンがあります。

分割ローン

ローンと言えば、車両の全購入金額を分割で支払うこちらのローンを思い浮かべる方も多いのではないでしょうか。

購入時に頭金の有無や、支払い回数を決めて支払う方法です。

月々の支払いを無理のない金額に設定し、少しずつ返済していきます。

返済途中での一括返済も可能です。

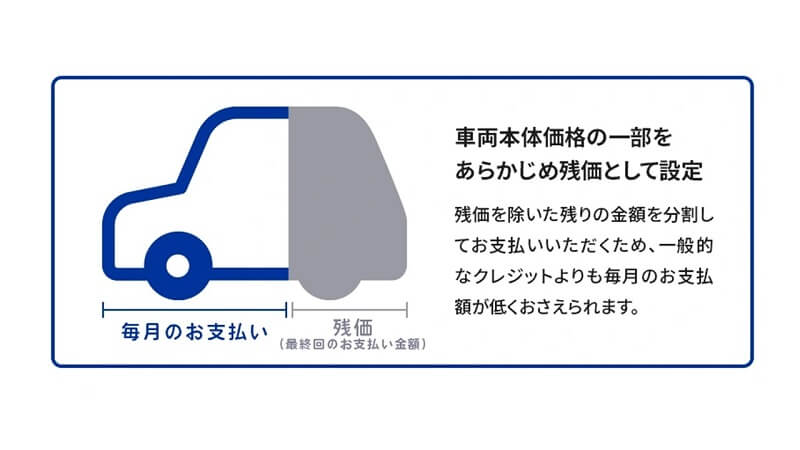

残価設定ローン

残価設定ローンは「残価設定型クレジット(残クレ)」とも呼ばれ、車両価格から残価(数年後に想定される評価額)を引いた金額を分割で返済するローン。

残価を残すことで元金が抑えられるため、月々の返済額を抑えられるメリットがあります。

※残クレの金利は、車両本体価格と残価設定額の両方にかかります

最終支払時に残価分を「車の返却または返却して別の車に買い替え」「一括支払い」「再度ローンを組む」のいずれかの方法で精算するローンです。

ローンの種類

ローンの種類は貸付元によっても分類されます。

銀行ローン

金融機関が貸し付けをおこなうローン。

金利が低めに設定されており、利息負担が少ない点がメリットですが、審査や融資時に購入する自動車の詳細や金額が分かる見積書や注文書が必要なので、手間がかかる点がデメリット。

また、審査や審査後の融資には数日から長いところで数週間かかる場合もあるため、時間に余裕を持った申し込みが必要です。

ディーラーローン

自動車ディーラーが提携するローン会社が貸し付けをおこなうローン。

購入を検討する販売店で、すぐに審査を行える手軽さがメリットとして挙げられます。

前述した銀行ローンと比較して金利が高くなる傾向にある点がデメリット。

ディーラ―では残価設定ローンをおすすめされる場合も多いため、通常ローンと比較したうえで自分に合うローンを選択するようにしましょう。

独自のローンを設けている販売店もある

中古車販売店などでは、信販会社を介さない独自のローンを用意している店があります。

しかしながら、貸し付けではなく販売店が立て替える形のため、実際にはローンではありません。

ローンではないため、金利がかからない代わりに手数料や保証料が上乗せされることがほとんどです。

自動車ローンのメリット

自動車ローンの主なメリットを3つ紹介します。

現金が手元に残る

現金払いで自動車を購入した場合、数十万〜数百万の現金が一度に手元から無くなります。

自動車購入用に準備していた現金であれば良いですが、急な乗り換えや新規購入が必要になったとき、考えていた予算を超えてしまった場合のマネーダメージは大きいものです。

また、現金を手元に残しておけば自動車購入以外の突発的な出費にも備えられます。

乗りたい車に我慢せず乗れる

乗りたい車が予算を超えてしまっている場合でも、ローンを利用すれば購入を我慢せずに乗れる可能性があります。

現金払いで検討していた場合には、予算から出てしまった分だけをローンにする少額ローンも活用可能です。

はじめからローンを検討していた場合には、頭金やローンを組む期間などの調整により、月々の負担を軽くできます。

無理なく好きな自動車に乗るために、ローンを利用する方も多くいらっしゃいます。

一括返済すれば利息を節約可能

各種ローンは、返済期間中での一括返済も可能です。

利息が気になる方は、現金が手元にあるタイミングで完済してしまってもよいでしょう。

銀行やローン会社によって、早期完済手数料などが必要な場合もありますので事前にご確認ください。

また、残クレも途中解約可能ですが、解約手数料など必要な手続き費用についても同じくご確認ください。

自動車ローンのデメリット

自動車ローンの主なデメリットを3つ紹介します。

利息分多く支払いが必要

現金払いかローンにするかを迷う方は、利息を気にされる方が多いのではないでしょうか。

分割払いになる分、月々の負担は少なくなりますが、元金に対する利息の支払いが必要です。

例えば、金利3%で150万円を5年で支払う場合、総額は1,617,150円(117,150円が利息)。

どこでローンを組むのか、また購入する自動車が新車なのか中古車なのかによってなど、条件によって金利は異なるため、ローンを組む前の比較検討をおすすめします。

完済まで所有権が付く場合がある

ローンを組む場合、完済までは所有権が付く場合があります。

完済まで、購入した自動車の所有者はあくまでローンの貸付元である、銀行やローン会社になるということです。

貸付元によって、必ず所有権付となる場合もあれば、元金が200万円以上の場合やユーザーの審査状況次第など条件が異なります。

はじめから所有権が付かない場合もありますので、銀行やディーラー、ローン会社にご確認ください。

途中で返済額や期間を変更できない

ローン契約が成立して返済を開始すると、月々の返済額や返済期間は変更できません。

特にボーナス払いを検討する場合には、負担が増える可能性があるためご注意ください。

ローン契約期間中にライフスタイルの変化がある可能性も考慮し、無理のない金額、期間でのローン契約をおすすめします。

ローンの審査の流れ

実際にローンを組むためには、事前の審査が必要です。

審査の流れや主に必要な書類について説明します。

※必要書類は貸付元によって異なりますので、あくまで一例としてご覧ください

購入予定の自動車の見積書を取得

購入したい自動車を決め、自動車販売店に見積書を作成してもらいます。

ディーラーでローンを組む場合には、その場での仮審査も可能です。

見積書を元に仮審査申込み

ローンを組む金額と期間を決め、仮審査を申し込みます。

購入候補が複数ある場合には、最も金額の大きいもので申し込みをしましょう。

仮審査時には免許証情報や氏名、年齢、勤務先、年収など個人情報が必要です。

仮審査の時点では書類不要の場合もありますが、以下の書類を用意しておくと良いでしょう。

- ・免許証などの身分証明書

- ・源泉徴収票などの収入を証明する書類

- ・自動車の見積や契約書

仮審査の結果には1か月〜3か月程度の有効期限がある場合がほとんどです。

期限を過ぎた場合には再審査となるためご注意ください。

審査通過後、本申込みをして契約

仮審査通過後、前述の必要書類等を送付、もしくはデータで提出し、正式に申込をして契約となります。

契約後、銀行の場合にはユーザーの口座もしくは購入する自動車販売店の口座へ入金。

ディーラーローンの場合はローン会社から自動車販売店へ入金されます。

ローン購入はどんな人におすすめか

ここまで自動車のローン購入に関するメリットデメリットを説明してきましたが、その内容を踏まえて、ローン購入はどんな人におすすめかをまとめました。

- ・手元に現金を残しておきたい

- ・現時点で現金は出せないが、数年後に一括返済したい

- ・一定の支払金額で無理なく自動車を購入したい

- ・直近で住宅ローンを組む予定がない

- ・安定した収入がある

自動車ローンのメリットで説明した通り、ローンは手元に現金を残しておきたい、月々の支払いで無理なく自動車を購入したい方におすすめの支払い方法です。

また、自動車ローン契約をする前に考えて頂きたいのが、住宅ローンを組む予定の有無です。

住宅ローン審査時には審査時点で契約中のローン状況が影響します。

そのため、住宅購入を検討されている方はご注意ください。

自分に合う自動車ローンを見つけるポイントと注意点

自動車をローンで購入すると決めたら、どこでローンを組むのか、月々の支払いはいくらにするか、どのくらいの期間で返済するかなどを決める必要があります。

ローン契約をする前に、チェックするべきポイントをご説明します。

確認したい主なポイントを3つ挙げますが、全てが揃うローンはなかなかありませんので、ご自身の重視したいポイントに合わせてローンの組み方を選ぶようにしましょう。

金利をチェック

金利を最も抑えられるのは、銀行のマイカーローンです。

おおよそ「2%~4%」と比較的低金利でのローン利用が可能。

ディーラーローンは「3%~10%」程度と、販売店ごとに金利に差があります。

金利は新車と中古車で異なったり、ローンを通すユーザーの状況によって異なったりする場合もあるため、条件などは都度確認しましょう。

返済金額と返済期間

ローンを組むうえで最も重要なポイントは、「無理のない返済金額」です。

支払いのシミュレーションをしっかりとしてから契約するようにしましょう。

多くの場合、最長の期間は10年(120回)です。

※残価設定ローンの場合は多くが3年~5年

支払い回数が多くなれば月々の金額は安くなりますが、中古車の場合は期間にご注意ください。

あまり長い期間で組んでしまうと、ローン完済前に故障や寿命で乗れなくなってしまう可能性もあります。

また、期間が長くなるほど利息は増えるため、頭金の有無含めバランスを見ながら月々の金額と期間を決めましょう。

審査基準

審査基準はローン会社によって異なりますが、職業や年収の他、完済時の年齢やこれまでにローン含め支払いの滞納が無いかなどにより総合的に判断され、頭金の用意や保証人を付けるなどの条件付になる可能性もあります。

ローン会社により審査基準や見ているポイントが異なるため、仮に1社審査落ちした場合でも、別のローン会社では審査が通る場合もありますので、銀行や購入する自動車販売店に相談してみてください。

ローンは事前の仮審査も可能です。

審査に不安がある方は事前の審査をおすすめします。

車のローン購入はどんな人におすすめ?まとめ

今回は自動車のローン購入に関して、種類やメリットデメリットなどをご紹介しました。

自動車購入時に検討する方も多いカーローン。

金利や期間、審査条件などが各貸付元により異なるため、ご利用時には銀行や自動車販売店からの説明をしっかりと受けたうえでご利用ください。

上手な利用が、長く快適なカーライフに繋がります。

届出済軽未使用車専門店レディバグでは、各メーカーの軽自動車の在庫を検索・ご覧いただける他(在庫状況によりご覧いただけない車種がある場合がございます)、経験豊富なカーライフアドバイザーが車種ごとの違いや車の選び方、車の買い方についてなど、ご希望に合わせてご案内いたします。

軽自動車についてのご相談は気軽にお問い合わせください。

届出済軽未使用車専門店レディバグのローンに関するご案内はこちら

埼玉県の三郷市・越谷市・春日部市に店舗を構える軽自動車専門店、レディバグ。

私たちは低価格で高品質な届出済未使用車(新古車)を提案し、トータルサポートを通じて安心・安全なカーライフをお約束します。